El Comprobante Fiscal Digital por Internet o CFDI es como se les conoce a las facturas electrónicas, se trata de la evolución de la factura en papel.

Los CFDI se emiten cuando se realiza una operación entre dos partes, pueden ser personas físicas o morales. Ya sea que se trate de la venta de un producto o la prestación de un servicio, en esta factura queda asentada las retenciones de contribuciones, es decir, el Impuesto Sobre la Renta (ISR) o el Impuesto al Valor Agregado (IVA).

También funcionan para respaldar todos los movimientos de ingresos y egresos de los contribuyentes ante la autoridad tributaria.

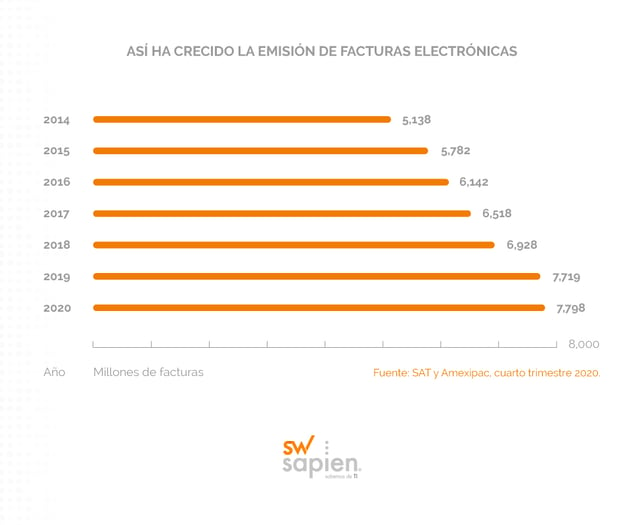

En México, se emiten alrededor de 21 millones de facturas electrónicas diarias, de acuerdo con datos de la Asociación Mexicana de Proveedores Autorizados de Certificación (Amexipac) y el Servicio de Administración Tributaria (SAT).

Esta cifra se ha incrementado con los años, principalmente a partir de 2014 que es cuando la emisión de CFDI se volvió obligatoria.

Tipos de CFDI

Existen seis tipos de CFDI:

- CFDI de Ingreso: Se emiten principalmente en la prestación de servicios, enajenación de bienes o mercancías, arrendamiento o recibo de honorarios. Su objetivo es demostrar los ingresos de los contribuyentes.

- CFDI de Egreso: Se emite cuando existe una devolución de mercancías o la anulación de un CFDI de ingreso. Su objetivo es amparar las salidas de dinero de un contribuyente.

- CFDI de Traslado: Este CFDI respalda las mercancías que serán transladadas de un punto a otro para comprobar la legalidad de la posesión de estos bienes.

- CFDI de nómina: Es el documento que contiene la información de las retenciones y pagos de los trabajadores.

- CFDI de Recepción de pagos: Se genera cuando se recibe un pago, se aplica cuando el método de pagos se aplica en parcialidades.

- CFDI de Retención e Información de pagos: Respalda las retenciones de los impuestos que se efectúan o por los pagos que se realizan.

Marco regulatorio de los CFDI

La obligatoriedad de expedir CFDI para las personas físicas y morales está asentada en los artículos 29 del Código Fiscal de la Federación (CFF) y 39 del Reglamento del mismo código.

Para cumplir con esto, los contribuyentes deben contar con un certificado de firma electrónica avanzada vigente y tramitar ante la autoridad tributaria, el uso de los sellos digitales.

Por otro lado, en el artículo 29-A del CFF se establecen los requisitos que deben contener los comprobantes fiscales. Además, el SAT ha emitido documentos técnicos en los que se especifican qué estructura, forma y sintaxis deben tener para que toda la información esté organizada.

Datos que debe contener

Tanto las facturas que emitas como las que recibes deben cumplir con ciertos requisitos y contener ciertos datos para tener validez:

- El Registro Federal de Contribuyentes (RFC) de quien expide el CFDI.

- El régimen fiscal bajo el que está inscrito ante SAT.

- Domicilio (si el contribuyente tiene más de un local se señala el domicilio en el que se está expidiendo la factura).

- Número de folio que asigna el SAT.

- Sello digital.

- Lugar y fecha de expedición.

- RFC de la persona que está solicitando el comprobante fiscal.

- La descripción de los bienes, productos o servicios por los que se está expidiendo el CFDI, esto incluye cantidad, unidad de medida o clase de bienes.

- El valor unitario de cada uno de ellos; debe estar consignado en número.

- El importe total de la factura, puede estar señalado en número o en letra.

- También debe asentarse si la prestación se pagó en una sola exhibición o en parcialidades.

- Si es el caso, debe indicarse la cantidad de los impuestos trasladados, desglosados por tasa de impuesto, además de los impuestos retenidos.

- Cómo se realizó el pago, es decir, si fue en efectivo, tarjeta de débito o crédito, transferencia electrónica, cheque o a través de algún monedero electrónico autorizado por el SAT.

- Si fue una venta de primera mano de mercancías de importación, también debe indicarse el número y fecha del documento aduanero.

- Fecha y hora de certificación.

- Número de serie del certificado digital con el que se hizo el sellado.

El CFDI es un documento digital, en el que se genera un archivo con formato XML o Extensible Markup Language. Todo el proceso se hace a través de medios electrónicos, por lo que este archivo es ideal para ser leído por las máquinas.

Muchas veces junto con el XML se emite un archivo PDF que es más parecido a las facturas que conocíamos antes.

Este documento se puede imprimir, aunque no tiene ningún valor legal, ya que lo importante es el archivo digital.

Si se desea tener una representación impresa se debe generar un código de barras o el número de folio fiscal del comprobante; el número de serie del Certificado de Sello Digital del emisor y del SAT y la cadena original del complemento de certificación digital.

Además, deberá agregarse una leyenda que diga “Este documento es una representación impresa de un CFDI”.

Otro punto importante es que todos estos archivos deben respaldarse, es necesario resguardar las facturas, aunque sean electrónicas, ya que los contribuyentes están obligados a conservar sus registros contables por cinco años, aunque este periodo podría ser mayor, dependiendo del tiempo de deducibilidad.

¿Cómo se genera un CFDI?

La emisión y certificación o timbrado de las facturas electrónicas puede hacerse a través de la página del SAT, donde se encuentra una aplicación disponible para todos los contribuyentes.

Esta herramienta es gratuita, sin embargo, el proceso puede llegar a ser un poco lento, por lo que las empresas que emiten muchas facturas diarias encontrarán que resulta poco práctico.

Para ello, también se puede recurrir a los Proveedores Autorizados de Certificación (PAC) que se encargan de realizar el proceso de emisión y timbrado, sobre todo cuando se trata de generación masiva de facturas electrónicas.

Estos proveedores son autorizados por el Servicio de Administración Tributaria para que lleven a cabo la validación, asignación de folio y la incorporación del sello digital, lo cual también se encuentra asentado en el artículo 29 del Código Fiscal de la Federación.

Asimismo, la autoridad tributaria puede revocar la autorización si hay algún incumplimiento por parte del proveedor.

La Amexipac estima que 96% de todas las facturas timbradas son realizadas por los proveedores de certificación.

Prácticas indebidas al emitir o solicitar CFDI

Ya sea que solicites o emitas una factura electrónica, al momento de hacerlo solo debes pedir o proporcionar el RFC, dado que la información de los contribuyentes ya está digitalizada.

Hay algunos otros lineamientos ante los que debes estar al pendiente, para evitar ser sancionado por el Servicio de Administración Tributaria:

- Exigir datos adicionales al RFC. Algunas veces pueden solicitar el nombre o razón social para corroborar los datos, pero esto no es obligatorio.

- Solicitar un correo electrónico de forma obligatoria. Aunque es mucho más sencillo enviar el archivo a algún correo electrónico, y además es una buena forma de contar con un respaldo, tampoco es necesario.

- Aumentar el precio al solicitar la factura. En algunos lugares acostumbran incrementar el precio de los productos o servicios si solicitas la factura, porque al total agregan el IVA. Esto también está penado por la ley.

- Hacer que la persona genere la factura en un portal. La generación de la factura es obligación del proveedor del producto o servicio, por lo tanto la obligación de emitir la factura es de él.

- Negar la factura si no se solicitó en el momento de la transacción. Se puede solicitar la factura después de que se haya concluido la transacción, aunque generalmente se pide que sea dentro del mismo mes en que se realizó.

- Establecer una forma de pago distinta a la que se recibió. La forma de pago debe ser registrada al momento de llenar el CFDI, si no se ha efectuado ningún pago se debe poner “por definir”.

- Obligar a que se indique el uso que se le dará a la factura. El contribuyente debe indicarlo, dependiendo de la actividad que realice, sin embargo, no es obligatorio proporcionar esta información, si no se sabe qué uso se le dará, puede indicarse como “por definir”.

- Negar la factura si se pagó en efectivo. Algunos gastos no son deducibles si se pagan en efectivo, sin embargo, el CFDI debe emitirse aunque esta haya sido la forma de pago.

- No emitir el CFDI cuando hay pagos por anticipos. El SAT contempla que cuando hay pagos de anticipos porque todavía no se sabe cual es el monto del bien o servicio que se va a adquirir o todavía no se ha definido del todo, la factura debe hacerse por el monto del anticipo y posteriormente otro CFDI por el valor total de la operación.

- No emitir la factura. Los contribuyentes están obligados a emitir la factura electrónica correspondiente a su actividad, de no hacerlo o no entregarlas en tiempo y forma puede acarrear multas o la clausura del establecimiento.

¿Qué pasa si quieres cancelar una factura?

Ahora bien, hay ocasiones en las que es necesario cancelar alguna factura emitida. En este caso se puede recurrir al portal del SAT, donde puede tramitarse la cancelación o a través del Proveedor Autorizado de Certificación.

Hacerlo a través de un PAC tiene la ventaja de que puede hacer una cancelación masiva de CFDI, mientras que en el portal del SAT el proceso es mucho más lento.

Lo primero que hay que hacer es enviar la solicitud para la cancelación y en esta parte del proceso hay dos opciones: que se requiera la aceptación de la cancelación o que no sea necesaria.

Si se requiere que quien recibió la factura acepte la anulación del CFDI, se le envía la solicitud por correo electrónico a través de su Buzón Tributario.

Para aceptar o rechazar la cancelación, tiene tres días hábiles, si después de ese tiempo no ha dado una respuesta, se considera como aceptada en automático y el CFDI se cancela.

Hay algunos casos en los que no se requiere la aceptación para cancelar la factura y esto se hace de forma inmediata.

Algunos de ellos son cuando por ejemplo el valor total del CFDI es menor de 5,000 pesos, es por retención e información de pagos, es un CFDI de ingreso expedidos a contribuyentes del Régimen de Incorporación Fiscal (RIF) o todavía no hayan pasado 72 horas de su expedición.

Ventajas de los CFDI

Aunque la implementación de la factura electrónica ha sido un proceso largo, tiene algunas ventajas:

- Seguridad. Cuenta con varios candados, ya que se requieren los documentos de la e.firma y la contraseña para hacer uso de ellos, además del certificado de sello digital.

Con esto podemos es perfectamente identificable quién recibe y quién emite un comprobante fiscal digital. Además de que la información contenida en la factura no puede ser manipulada o alterada.

- Menores costos. Los CFDI simplifican muchos procesos que son costosos para las empresas, por ejemplo, en la impresión, generación y distribución de facturas.

También reduce errores en la captura de la información y al ser enviada por correo electrónico, se reduce considerablemente el tiempo de entrega.

- Almacenamiento. Al tratarse de documentos digitales los problemas por archivar facturas o terminar perdiéndolas es menor, eso sin contar que ya no se requiere de un espacio físico.

Además, es posible tener varios respaldos de la información, no solo en discos duros, sino también en la nube, por lo que la información es recuperable.

- Avanzar en la transformación digital. La era digital llegó para quedarse, muchas de las transacciones en el mundo se limitan al entorno digital y en ese sentido deben encaminarse muchos de los procesos de las empresas.

Aunque todavía queda un camino por recorrer, los primeros pasos para la digitalización del sector tributario ya se dieron y eso nos acerca también a los estándares internacionales.

Finalmente, ya seas persona física o moral, saber qué es y cómo funcionan los CFDI te permitirá optimizar los procesos de generación de este tipo de comprobantes.

¿Tienes alguna duda sobre los CFDI? Aquí mismo puedes dejarnos todos tus comentarios, para que podamos ayudarte a resolverlos.

¿Quieres saber más? Conoce nuestro servicio de timbrado SW Smarter®

Fuentes: